Pubblicato il: 7-2-2025

Condividi

Tuttavia, il raggiungimento di questo ambizioso obiettivo può comportare rischi di transizione, ovvero rischi legati alle possibili perdite finanziarie o a una minore redditività che le organizzazioni possono registrare a seguito del processo di adeguamento verso un’economia a basse emissioni, soprattutto a seguito di un allineamento tardivo e improvviso agli obiettivi climatici.

Il focus del lavoro di ricerca del Work Package 4.3 dello Spoke 4 (Finanza Sostenibile) di Grins si è concentrato sugli impatti multiformi dei rischi climatici sull'economia e sul sistema finanziario italiano.

Sviluppando uno strumento online e impiegando il modello macroeconomico EIRIN, i ricercatori hanno fornito un'analisi di come i rischi di transizione e fisici potrebbero manifestarsi e impattare in Italia.

Nello specifico, il progetto ha contribuito allo sviluppo di uno strumento che fornisce un insieme completo di traiettorie economiche e finanziarie dettagliate, condizionate a scenari climatici. Lo strumento permette di ottenere risultati sia aggregati, sia a livello settoriale, risultati che possono essere visualizzati ed esportati, supportando un'analisi dettagliata dell'evoluzione dell'economia italiana.

Le simulazioni sono state condotte utilizzando il modello macrofinanziario EIRIN, calibrato sull'economia italiana e migliorato per catturare aspetti chiave nel contesto della transizione a basse emissioni di carbonio, come il ruolo dei sussidi verdi e l’impatto dei costi del carbonio.

I risultati valutano anche gli impatti del rischio fisico acuto sull'Italia, con un'attenzione specifica agli effetti diretti e indiretti dei rischi naturali estremi che colpiscono l'economia attraverso la distruzione di capitale. Questa analisi è particolarmente rilevante in quanto l'Italia è altamente esposta ai rischi fisici acuti climatici (in particolare inondazioni, siccità e ondate di calore), che hanno già causato gravi perdite economiche in aree produttive chiave del paese e si prevede che aumenteranno in frequenza e intensità.

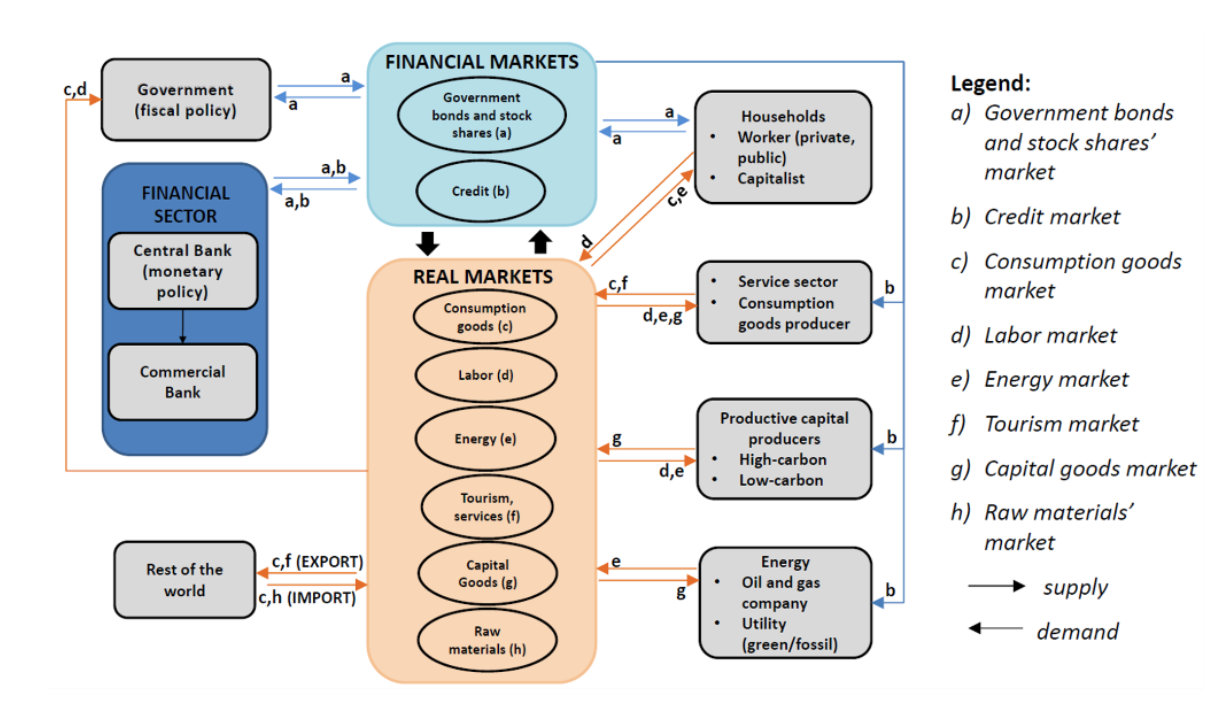

EIRIN è un modello che rappresenta un'economia aperta popolata da un numero limitato di agenti eterogenei e settori dell'economia reale e del sistema finanziario, definiti da caratteristiche comportamentali (Figura 1). Una caratteristica rilevante del modello è la consistenza tra stock e flussi, che implica che ogni flusso monetario e fisico deve avere una provenienza e una destinazione ben definite, assicurando che le variazioni negli stock patrimoniali siano sempre giustificate dai flussi corrispondenti nel periodo considerato.

Questo quadro di modellazione permette un'esplorazione approfondita dei meccanismi di trasmissione attraverso i quali i rischi climatici possono influenzare la stabilità economica e finanziaria di un paese, con implicazioni rilevanti per le scelte di policy.

Per analizzare gli effetti delle politiche di transizione verso un'economia a basse emissioni di carbonio sul sistema economico e finanziario italiano, i ricercatori hanno impiegato gli scenari prodotti dal Network for Greening the Financial System (NGFS) – Fase IV (NGFS, 2023), utilizzando come input alcune delle variabili fornite dagli scenari NGFS (ad esempio il prezzo del carbonio) e producendo, attraverso simulazioni con il modello EIRIN, dati su variabili macroeconomiche e finanziarie.

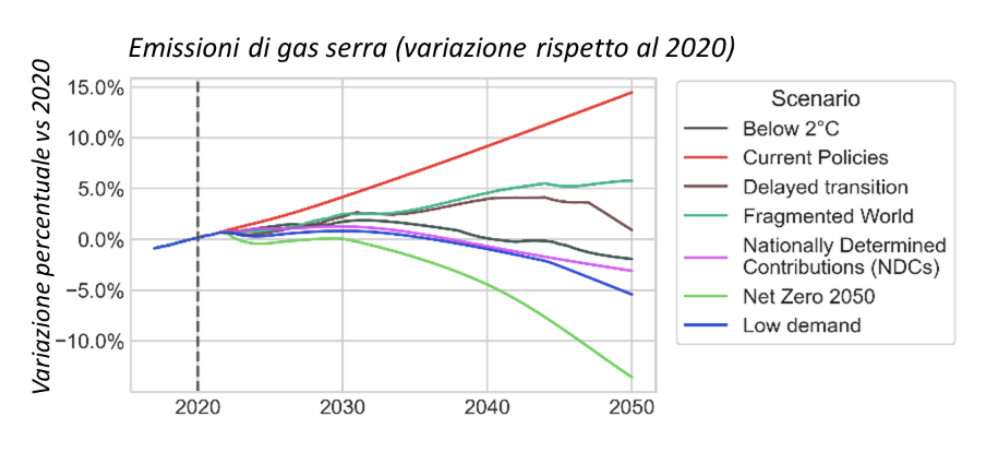

I risultati delle simulazioni indicano che lo scenario Net Zero 2050, che prevede l’introduzione graduale e coordinata delle politiche di transizione, porterebbe una notevole riduzione di emissioni di gas serra rispetto allo scenario Current Policies, che invece assume la continuazione delle politiche di transizione attuali senza ulteriori iniziative. Sempre lo scenario Net Zero 2050 è caratterizzato da una lieve diminuzione del PIL nel breve periodo, riflettendo un calo iniziale degli investimenti privati a causa dell’aumento del prezzo del carbonio, che viene tuttavia compensato nel medio periodo (Figura 2). Al contrario, lo scenario Delayed Transition prevede che la riduzione delle emissioni sarà ritardata, richiedendo misure più incisive per contenere l’aumento della temperatura sotto i 2°C. Il ritardo nell'adozione di politiche di transizione adeguate, insieme alla difficoltà degli investitori di anticipare pienamente l'impatto di queste politiche sulle loro attività, può generare rischi di transizione significativi e conseguenze economiche negative.

Nel contesto degli scenari analizzati il ruolo del pass-through dei prezzi del carbonio, ossia la misura di quanto gli aumenti nei costi delle emissioni di carbonio vengano trasferiti ai prezzi dei beni e servizi finali, e dei sussidi verdi da parte del governo risulta particolarmente rilevante. In particolare, i risultati mostrano che i sussidi verdi governativi possono ridurre i costi della transizione, portando ad un aumento del PIL e minori emissioni (Figura 2).

Figura 2. Emissioni di gas serra e PIL reale. La figura di sinistra mostra la variazione di emissioni di gas serra rispetto al 2020 per ognuno degli scenari NGFS – Fase IV (NGFS, 2023) fino al 2050. La figura di destra mostra il PIL reale come variazione percentuale del PIL nello scenario Net Zero 2050 rispetto allo scenario Current Policies fino al 2050, considerando diverse quote di ricavi derivanti dalla tassa sul carbonio destinata a sussidi verdi.

L'Italia è fortemente esposta ai rischi fisici acuti legati al clima (in particolare alluvioni, siccità e ondate di calore), che hanno già causato gravi perdite economiche nelle principali aree produttive del paese e si prevede che aumenteranno in frequenza e intensità.

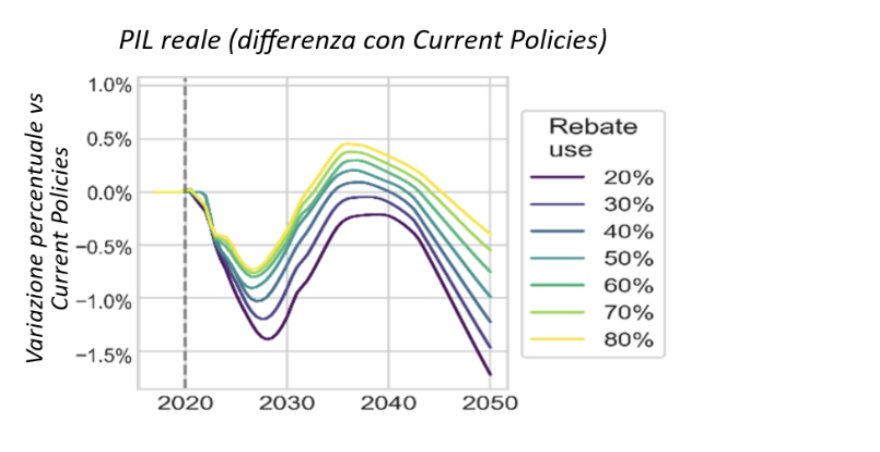

I ricercatori hanno simulato degli scenari di rischio climatico estremo al fine di identificare l'entità degli shock necessari a rendere persistenti gli impatti sull’economia, con ripercussioni rilevanti per la stabilità fiscale e finanziaria. A questo scopo sono stati simulati degli impatti crescenti sottoforma di distruzione del capitale produttivo delle imprese fino ad un massimo del 15% in quattro trimestri. Questo impatto si riflette direttamente sulla produzione e indirettamente su altre variabili economiche e finanziarie come l'occupazione e la probabilità di default delle imprese. Sono stati analizzati anche potenziali effetti di amplificazione dello shock, come le restrizioni creditizie da parte delle banche per gli investimenti nella ricostruzione del capitale distrutto.

I risultati delle simulazioni mostrano che eventi climatici estremi, come ad esempio le alluvioni, possono causare una diminuzione significativa e persistente del PIL ed un aumento del rapporto debito/PIL, e che le conseguenze economiche possono aggravarsi in modo esponenziale quando la distruzione del capitale è accompagnata da restrizioni creditizie (Figura 3). In particolare, la distruzione di capitale delle imprese riduce la loro capacità produttiva, che si traduce in una diminuzione della domanda, inducendo a loro volta le imprese a ridimensionare le proprie aspettative di domanda e investimento, potenzialmente portando a un punto di rottura dell’economia caratterizzato da un PIL permanentemente depresso e un debito pubblico insostenibile nel medio periodo in assenza di politiche finanziarie e di adattamento.

Nel contesto degli scenari economici analizzati, il ruolo delle politiche finanziarie e di adattamento è dunque rilevante. In particolare, lo sviluppo di misure di adattamento ai cambiamenti climatici può giocare un ruolo importante per migliorare la resilienza economica dell’Italia e favorire una crescita sostenibile.

I risultati contribuiscono alla comprensione di come le politiche di transizione climatica possano modellare la traiettoria della transizione a basse emissioni di carbonio, fornendo anche informazioni sul ruolo chiave dei sussidi verdi pubblici nel contrastare gli impatti economici della tassazione del carbonio. Inoltre, i risultati evidenziano che gravi impatti sul capitale potenzialmente causati da calamità naturali estreme possono portare a battute d'arresto economiche durature in assenza di adeguate strategie di adattamento. Il ruolo delle politiche finanziarie e prudenziali in tempi di crisi è quindi fondamentale per fornire supporto alle economie che si stanno riprendendo da calamità naturali. Ciò sottolinea l'importanza di sviluppare strategie adattive e politiche finanziarie lungimiranti che non solo affrontino le esigenze di ripresa immediata, ma creino anche resilienza contro i rischi futuri.

Fondazione GRINS

Growing Resilient,

Inclusive and Sustainable

Galleria Ugo Bassi 1, 40121, Bologna, IT

C.F/P.IVA 91451720378

Finanziato dal Piano Nazionale di Ripresa e Resilienza (PNRR), Missione 4 (Infrastruttura e ricerca), Componente 2 (Dalla Ricerca all’Impresa), Investimento 1.3 (Partnership Estese), Tematica 9 (Sostenibilità economica e finanziaria di sistemi e territori).